Проверить правомерность и действительность вызова на допрос

Вызов на допрос и некоторые особенности процедуры этого мероприятия регламентируются ст. 90 НК РФ в общем порядке.

Согласно п. 1 ст. 90 НК РФ налоговый инспектор может вызвать на допрос в качестве свидетеля «… любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля», а значит кого угодно.

Несмотря на то, что ст. 90 НК РФ не регламентирует как именно свидетеля необходимо вызвать на допрос, в нашем распоряжении есть письмо ФНС России от 17.07.2013 № АС-4-2/12837, которое содержит рекомендации о вызове свидетеля для дачи показаний повесткой.

Поэтому прежде, чем волноваться, давайте определим – вызвали вас или нет. Телефонный звонок, е-мэйл, приход участкового домой к вашей бабушке не являются официальным вызовом на допрос.

Даже если инспектор позвонил к вам в офис и лично пригласил вас прийти, вы можете сослаться на большой объем работы, занятость и ничего вам за это не будет.

А что бывает? Согласно ст. 128 НК РФ предусмотрена ответственность за неявку без уважительной причины или уклонение от явки, в виде штрафа в размере 1000 руб.

Если же вами получена повестка и есть подтверждение, что вы ее получили, то как законопослушный налогоплательщик вы обязаны явиться на допрос.

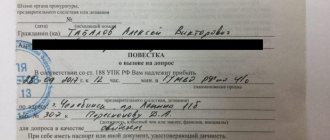

Передача повестки вызываемому лицу

Требуется понимать, как происходит процесс передачи повестки. Закон предусматривается несколько возможностей, которые указаны в части 2 статьи 188 УПК РФ.

- Лично под расписку. Если вызываемый отсутствует по каким-то причинам, то получателем может стать любой родственник, который проживает совместно. Это стандартный способ, который предполагает, что должностное лицо является домой к вызываемому лицу и вручает повестку. Последний должен расписаться в получении. Однако удается довольно редко использовать этот метод, так как многие проживают не по месту регистрации.

- С использованием доступных средств связи. Почта, телефон, мессенджеры, телефонный звонок. Однако этот способ вызывает много вопросов у юристов, так как не понятно, кто действительно передает сообщение. При совершении звонка бывает сложно доказать, что должностное лицо передало информацию, поэтому чаще стараются использовать мессенджеры. Там есть отметка о прочтении. Но надо знать, кто является владельцем телефона.

- Почтой по месту работы. Если невозможно установить место фактического нахождения вызываемого, можно передать сообщение через работодателя. Письмо направляется по адресу нахождения фирмы или передается лично должностным лицом тому, кто ответственен за получение корреспонденции.

- По поручение должностных лиц передается организациям, которые обязаны предоставить документ непосредственно получателю. Например, известно, что конкретно взятый гражданин должен явиться на медосмотр в определенное время. Тогда допускается предоставить документ врачу, который будет обследовать этого человека.

Выписка из статьи 189 УПК РФ

Стоит понимать, что не всегда получатели хотят получать это письмо. Поэтому работникам правоохранительных органов приходится проявлять изобретательность. Например, оставляют у соседей, подкладывают под дверь и так далее. При этом все фиксируется на камеру, чтобы потом нельзя было сказать, что письмо не было получено.

Важно! Повестку необходимо вручать только законными способами. Если использовать методы, которые нарушают положения действующего законодательства, то факт вручения признается судом недействительным. Как результат, добытые сведения во время допроса тоже отклоняются судом и не прилагаются к делу.

Если вызывается несовершеннолетнее лицо, то необходимо действовать через законных представителей.

Уголовно-процессуальный кодекс Российской Федерации

Изучить перечень возможных вопросов

Вооружившись приложением № 1 к Методическим рекомендациям СК и ФНС (письмо ФНС от 13.07.2017 г. № ЕД-4-2/[email protected]), необходимо тщательно подготовиться к допросу.

В этом приложении содержатся два перечня вопросов: к генеральному директору и рядовому сотруднику.

Всего 80 вопросов, рекомендованных к применению всеми инспекциями при проведении допросов.

Проговорите ответы на вопросы, поскольку порой, чтобы услышать «абсурдность» довода или услышать «двойной смысл», нужно просто произнести фразу вслух.

Подготовка к допросу

К допросу необходимо подготовиться. Посмотреть документы. Продумать детали. Проанализировать возможные негативные последствия ответов. Определить степень откровенности. Что говорить, а где молчать.

Если вы не уверены, что справитесь со стрессовой ситуацией на допросе, или не сможете обосновать отдельные операции, которые сопряжены с налоговым риском, идите на допрос с юристом или налоговым адвокатом. Он накапает «корвалол», придаст уверенности, проконтролирует процедуру допроса, зафиксирует нарушения и сможет противостоять уловкам инспектора. Именно юрист. Или налоговый адвокат.

Квалифицированная юридическая помощь закреплена статьей 48 Конституции РФ. Поясняющего бухгалтера инспектор слушать не будет и, вероятнее всего, к допросу с вами не допустит. Если потребуется — допросит его отдельно.

Есть целый перечень из 80 вопросов, которые рекомендованы ИФНС при проведении допросов ФНС и Следственным комитетом. Часть вопросов задаются генеральному директору, другая часть — рядовому сотруднику. Рекомендую изучить их (Письмо ФНС от 13.07.2017 г. № ЕД-4-2/[email protected]) и подготовить ответы.

Надо понимать, что инспектор тоже готовится к допросу. И ответы на часть вопросов ему уже известны. Он изучил данные о количестве сотрудников, выяснил, какое имущество на балансе компании, данные о ваших проблемных контрагентах, об объеме налогов, о средней зарплате сотрудников, об оборотах компании, о том, в каких еще организациях вы участвуете как собственник или директор. Подготовьте и вы эту информацию. Скрывать ее смысла нет.

И, конечно, уже выявлены и подготовлены вопросы по «болевым» точкам вашего бизнеса, ради которых вас и вызвали на допрос. Это могут быть вопросы, связанные с оптимизацией налогов, о ваших контрагентах, о странных и нелогичных сделках и другие вопросы, которые могут вызвать подозрения в совершении налогового правонарушения.

Не ко всем вопросам подобного рода вы можете быть готовым. Но помните – вы не на экзамене, обо всем помнить и четко отвечать не обязаны. Ваша задача – доказать свою компетентность, исключив выводы о номинальности руководства и получении необоснованной налоговой выгоды.

Но и не дать лишней информации. По отдельным сделкам вы не можете помнить всех обстоятельств, поэтому ответы « надо уточнить», «нужно поднять документы, чтобы ответить достоверно» будут вполне уместны.

Вы вправе придти на допрос с диктофоном. Запись может оказаться полезной. Предупреждать об этом вы не обязаны. Инспектор, если фиксирует процедуру допроса видео- или аудиозаписью — обязан вас проинформировать, вы- нет. Тихонько включили диктофон и пошли.

Факт видео- и аудио фиксации процедуры допроса инспектор обязан внести в протокол.

Прийти на допрос в назначенное время

Явиться в инспекцию необходимо в назначенное время, имея при себе паспорт и повестку о вызове на допрос.

Некоторые адвокаты советуют схитрить – и прийти чуть позже, тогда времени на ваше мероприятие у инспектора останется гораздо меньше.

Условия проведения допроса зависят от каждого региона и каждой конкретной налоговой инспекции.

Это может быть отдельный кабинет, а может быть кабинет, где одновременно располагается 10 инспекторов и вы, приютившись на стуле у стола своего инспектора, будете отвечать на вопросы. На ваши ответы это никак не должно повлиять, придерживайтесь заранее подготовленной стратегии.

Соблюдение формальностей

На допрос вызывают повесткой. Повестка выписывается на конкретное лицо. Другому, даже по доверенности, идти бессмысленно. Не примут.

Звонок по телефону, письмо по электронной почте, приход участкового домой к жене или соседям — не по форме. Вы вправе не реагировать. Нет повестки — нет и вызова на допрос.

Совет: Если инспектор звонит вам на работу и лично приглашает прийти, советую быть вежливым, сослаться на занятость и большой объем работы. Вам за это ничего не будет.

Повестку могут прислать по почте заказным письмом. Налоговым законодательством предусмотрено правило: любое почтовое отправление считается полученным на 6-й день независимо от факта его получения. Если вы получили повестку — надо идти.

Отвечать на вопросы, не давая лишней информации

Ваша позиция должна быть твердой и безапелляционной. Как в старом добром анекдоте:

Налоговый инспектор бизнесмену:

— Как же это получается, Милейший! Заработали 1 миллион, а потратили 10 миллионов?

Бизнесмен, вздыхая:

— Вот так и живем – еле сводим концы с концами.

Отвечайте на вопросы спокойно, особенно если ответы уже заведомо известны инспектору.

Прежде чем вызвать вас на допрос, инспектор уже провел небольшой анализ и ему уже известно о:

- вашей позиции в организации;

- том, в каких еще организациях вы принимаете участие;

- количестве работающих сотрудников;

- недвижимом имуществе, принадлежащем организации;

- ваших контрагентах;

- объеме уплаченных налогов;

- фонде оплате труда и среднюю зарплату по вашей организации и т.д.;

- информации из выписки по вашему расчетному счету;

- об оборотах компании.

Нет смысла скрывать ту информацию, которой инспектор владеет.

Также не стоит ничего выдумывать, как говорят адвокаты — «не вводите инспектора в заблуждение». Ограничьтесь коротким ответом.

Главное, помните — вы не на экзамене, и не обязаны ответить на «пятерку», ваша задача прямо противоположная, пообщавшись с инспектором, доказать свою компетентность и не дать никакой лишней информации, кроме той, что у налоговой уже имеется из вашей отчетности.

У вас есть право воспользоваться ст. 51 Конституции РФ «Никто не обязан свидетельствовать против себя, своего супруга и своих близких родственников». Положения этой статьи вам обязан разъяснить инспектор до начала допроса.

Если вы воспользуетесь таким правом только по некоторым вопросам, это вызовет у инспектора подозрение и только даст ему лишний повод «копать» глубже. Если вы решили не свидетельствовать, то прямо заявите об этом в самом начале допроса и не отвечайте совсем.

Если вы пришли и передумали отвечать на вопросы, кроме случая, когда воспользовались ст. 51 Конституции РФ, инспектор имеет право оштрафовать вас за отказ от дачи показаний на 3000 руб. по ст. 128 НК РФ.

Спорные вопросы

Существует несколько спорных нюансов, при которых допускается обжаловать решение должностного лица о привлечении к ответственности из-за неявки.

- Направление документа по почте не всегда является гарантией его получения. Нередко письма вынимают третьи лица. Таким образом, работники почты должны вручить повестку лично, чтобы не возникало проблем.

- Отправление по электронной почте или с использованием иных современных средств связи тоже не гарантирует получение. Требуется, чтобы отправлялся именно скан повестки. Если текст не соответствует действующим требованием, то письмо можно законно проигнорировать.

- Если информация передается по телефону, то стороны не видят друг друга. Это значит, что есть вероятность обмана. Также не получится доказать факт общения, поэтому допускается неявка. Однако этот вопрос спорный, так как через суд часто доказывается общение и передача сообщения. Для этого привлекаются свидетели: коллеги должностного лица, которые работают с ним в одном кабинете.

- Часто при выбранной мере пресечения заключение под стражу возникают проблемы, так как письмо не пришло или было получено поздно. Но такая мера наказания используется по отношению к тем, кто умышленно игнорирует требования должностного лица.

Сотрудник СК РФ заполняет повестку

Таким образом, если должностное лицо настаивает на наказании, допускается оспорить это решение. Для этого требуется предоставить апелляцию и приложить соответствующие доказательства, если они есть. Рекомендуется привлечь адвоката, который станет защищать интересы клиента. Но надо понимать, что услуга платная. Государственный защитник предоставляется только обвиняемым после возбуждения уголовного дела.

Проведение допроса – пошаговая инструкция

Допрос должен происходить строго по установленным законом принципам. Допрашиваемый обязан говорить правду. Если есть возможность документально подтвердить слова, это стоит сделать. За предоставление ложных сведений предусмотрена уголовное наказание. Таким образом, из свидетеля можно стать обвиняемым. Стоит рассмотреть подробнее, как все происходит.

Шаг 1

Возбуждение уголовного дела при наличии соответствующих доказательств.

Возбуждение уголовного дела

Шаг 2

Составление повестки на допрос всем лицам, которые имеют отношения к делу. Необходимо, чтобы документы был оформлен правильно. При этом не допускается проведение допроса нескольких лиц одновременно, так как это может повлечь искажение полученных сведений. Исключение, когда проводится очная ставка.

Составление повестки на допрос

Шаг 3

Явка вызываемого на допрос. Должностное лицо должно проверить личность по паспорту или иному удостоверению личности, а потом ознакомить с причиной вызова.

Явка вызываемого на допрос

Шаг 4

Проведение допроса в соответствии с положениями УПК РФ. Если вызываемый явился с другом или родственником, то последнего не пустят в кабинет. Допускается приходить вместе с адвокатом. Тогда в протокол заносится информация, что вызываемый был не один. Еще можно присутствовать законным представителям во время допроса недееспособных или несовершеннолетних.

Проведение допроса

Шаг 5

Подписание сторонами протокола.

Подписание протокола

Стоит отметить, что с работы можно уйти во время проведения допроса. При этом заработная плата сохраняется. Допускается взять с собой необходимую доказательную базу по делу. Если предоставляется во время допроса не вся информация, так как человек забыл сведения и нуждается в их подтверждении, то допускается повторный вызов. Проводить допросы на территории вызываемого запрещено. Исключение, если он находится в больнице и не может лично прийти из-за проблем со здоровьем. Также могут приехать к инвалиду, который не может самостоятельно передвигаться.

Внимательно прочитать протокол допроса и при необходимости внести корректировки

После того, как вы ответите на все вопросы, или ваше свободное время истечет, кстати заранее уведомите инспектора, если ваше время для допроса ограничено, внимательнейшим образом ознакомьтесь с протоколом допроса. Не бегло, не вскользь, а именно очень внимательно читая вопросы и ответы.

Ваша задача проверить, правильно ли отразили ваши ответы в протоколе и нет ли в них двойственного смысла. Инспектор будет толковать ваши ответы в свою пользу. Помните – у вас кардинально разные задачи! У инспектора – добыть как можно больше информации, у вас – рассказать, как можно меньше в общих чертах.

Если вы найдете в протоколе неточности или двойственные формулировки, попросите инспектора внести изменения. Объясните, что именно вы имели ввиду и как должна выглядеть фраза.

Держите ситуацию в своих руках

От поведения и ответов на вопросы по время допроса в налоговой — как руководства так и обычных сотрудников — зависит многое. Поэтому ходом допроса — как любым процессом налогового контроля — надо управлять.

Все действия налогового органа держите под контролем! Важно понимать, что происходит, когда и какие действия налоговая предпринимает, давать оценку их правомерности и просчитывать последствия. Это важно и для минимизации финансовых потерь от налоговой проверки, и для качественного сбора доказательственной базы при возможной защите своего бизнеса в суде.

Следует разъяснить правила поведения на допросе всем своим сотрудникам, которых налоговая инспекция вызовет на допрос. Не спешить с ответами. Не отвечать « не знаю». Если не уверены — отвечать неопределенно или уклончиво. Обязательно проверить и получить протокол допроса.

Присутствие юриста или налогового адвоката в этом случае тоже очень кстати.

Сотрудник, волнуясь на допросе, может что-то домыслить, что-то не так понять, растеряться — а уволенный, из чувства обиды или мести — и наговорить лишнего. Подготовка, анализ последствий, и вообще — оценка целесообразности визита в налоговую — обязательные действия при каждом вызове на допрос.

Откопировать, сфотографировать или в крайнем случае – переписать весь протокол

После того, как вы ознакомились с протоколом допроса, его необходимо зафиксировать для себя. Не запомнить! Вы обязательно что-нибудь забудете, допрос – это стрессовая ситуация, не полагайтесь на память.

Скопируйте или сфотографируйте протокол. Если вам не разрешили это сделать, то вы можете смело его просто переписать на листок либо в телефон, это ваше право.

По моему опыту, в 30% случаях происходят повторные допросы и в 100% сверяется информация из протокола с данными из других источников.

Допрос свидетеля в налоговой инспекции

Что такое налоговый допрос?

При проведении налоговых проверок инспекция может использовать определённые мероприятия налогового контроля. К ним относится допрос. По общему правилу, он проводится в помещении налоговой инспекции, а не на территории налогоплательщика. Поэтому нельзя говорить ни о каком допросе, если инспектор задаёт Вам вопросы, находясь у Вас в офисе. Это просто беседа. Поэтому Вы имеете полное право отказаться отвечать на его вопросы в ходе такого разговора. Аналогичная ситуация обстоит в случаях, когда Вам звонят по телефону и, представляясь инспектором, пытаются допросить. Налоговый кодекс не предусматривает такую форму допроса как телефонные разговор. В результате Вы имеете полное право отказаться общаться по телефону с таким человеком и положить трубку.

Не стоит забывать, что в исключительных случаях допрос может проводиться по месту пребывания свидетеля. К числу этих случаев относится болезнь, старость и инвалидность, в связи с чем свидетель лишён возможности явиться в инспекцию. При этом по усмотрению инспектора допрос может и в иных случаях проводиться за пределами налоговой инспекции. Несмотря на место проведения допроса, налоговики должны соблюдать процедуру и порядок оформления результатов допроса. Без этого допрос превращается в обычный разговор, не имеющий правовую силу.

Когда инспекторы могут пригласить на допрос?

Сотрудники налоговой инспекции могут проводить допросы свидетелей не только в рамках налоговых проверок, но и без этих проверок. Если допрос проходит в ходе налоговой проверки, то не имеет значение её вид: камеральная или выездная. Кроме того, приглашение на допрос может прийти даже если проверка проходит не в отношении Вас или Вашей компании, а когда проверяют Вашего контрагента или его контрагента. Проще говоря, существует масса случаев, когда инспекторы вправе допрашивать свидетелей. Иногда налоговики могут допрашивать свидетелей до начала налоговой проверки. Это делается с целью выявления фактов, подтверждающих предположения инспекторов о возможных нарушениях налогового законодательства со стороны налогоплательщика. В связи с этим возникает резонный вопрос могут ли результаты подобного допроса, проводимого вне рамок проверки, быть доказательством в рамках налогового спора? Однозначного ответа нет, т.к. суды по-разному смотрят на это. По мнению некоторых судей, нельзя ссылаться на такие допросы для подтверждения налогового правонарушения (постановление АС Поволжского округа от 13.02.2017 по делу № А55-11768/2015). Другие судьи считают иначе. Они полагают, что протокол допроса является надлежащим доказательством вне зависимости от того в рамках проверки он проведён или нет (постановления АС Северо-Западного округа от 25.01.2019 по делу № А66-15990/2017, АС Западно-Сибирского округа от 14.08.2018 по делу № А27-23447/2017 и АС Западно-Сибирского округа от 26.09.2017 по делу № А27-19003/2016).

Как налоговики вызывают на допрос?

Работники налогового органа могут вызывать на допрос путём направления свидетелю соответствующей повестки. Её форма должна соответствовать образцу, утверждённому письмом ФНС России от 15.01.2019 № ЕД-4-2/[email protected] Иной порядок вызова на допрос не предусмотрен. Таким образом, инспекторы не могут по телефону вызвать Вас на допрос или, направив письмо в произвольной форме. В повестке должны быть указаны:

- адрес, дата и время проведения допроса;

- название инспекции, вызывающей на допрос;

- наименование компании или ФИО лица, в отношении которых инспекцию интересуют сведения, которые могут быть известны свидетелю;

- название мероприятия налогового контроля, в рамках которого возникла необходимость в проведении допроса.

К сожалению, законом не определён порядок направления этой повестки. Это означает, что налоговики могут прислать её в том числе по электронной почте. Однако неопределённость в законе позволяет свидетелю игнорировать повестку если она получена таким способом. Свидетеля нельзя привлечь к ответственности за неявку на допрос, если у налоговой отсутствуют доказательства уведомления его о предстоящем допросе. При направлении повестки по электронной почте невозможно доказать, что это почта свидетеля, и что именно он открывал электронный почтовый ящик, и что он обязан проверять его ежедневно.

Если инспекторы решат вызвать для дачи пояснений представителя налогоплательщика, то они могут направить не повестку, а уведомление о вызове налогоплательщика для дачи пояснений. Её форма утверждена приказом ФНС России от 08.05.2015 № ММВ-7-2/[email protected]

Таким образом, повестка и уведомления являются разными документами для вызова на допрос. Принципиальное отличие между ними в том, что повестка направляется любому лицу для проведения допроса, а уведомление – только налогоплательщику для дачи пояснений.

Кого могут вызвать на допрос?

Законом практически не ограничен круг лиц, которых могут допрашивать налоговики. В качестве допрашиваемого свидетеля может выступать любой человек, который обладает или может обладать ценной для налоговой проверки информацией. При этом даже не важно фактически обладает ли он сведениями, которые интересуют инспекторов. Достаточно только предположения налоговиков, чтобы вызвать человека на допрос. Обычно на допросы вызывают руководителя, учредителя, главного бухгалтера и прочих работников компании, в том числе бывших сотрудников. Во время проверок налоговая систематически проводит допросы сотрудников, не являющихся менеджерами среднего и высшего звена — инженеров, техников, грузчиков, строителей, водителей и т.д. Конкретный список потенциальных людей, которых могут допросить, зависит от целей, стоящих перед проверяющими. Например, если инспекторы хотят проверить реальность выполненных подрядчиком работ, то они могут пригласить на допрос его руководителя, бригадира и работников, которые могли выполнять спорные работы. То есть будут допрашиваться те люди, которые смогут подтвердить или опровергнуть предположения инспекторов.

Кто не может быть допрошен ни при каких обстоятельствах?

Налоговики не вправе допрашивать людей, которые в силу своего юного возраста, физического или психического состояния не могут правильно воспринимать обстоятельства. К числу этих людей можно отнести детей в возрасте до 14 лет, глухих, слепых и лиц с психическими отклонениями. Кроме того, не могут допрашиваться люди, которые обладают необходимой для инспекторов информацией, в силу своих должностных обязанностей. Например, адвокаты, нотариусы, врачи, священнослужители, аудиторы. Перечисленные лица, ссылаясь на пункт 2 статьи 90 Налогового кодекса, могут отказаться от дачи показаний на допросе. Данная причина отказа будет уважительной и не повлечёт для человека негативных последствий. Однако закон не предоставляет Вам право определять, являетесь ли Вы свидетелем, или нет, располагаете «ценной» информацией или нет. Это право налоговиков. Если Вас или Вашего сотрудника вызвали, значит нужно явиться. Даже если Вы по условиям пункта 2 статьи 90 Налогового кодекса не можете быть допрошены. Всё равно нужно прийти и, при наличии оснований, сославшись на эту норму закону, сообщить сотруднику налоговой инспекции, что Вас нельзя допрашивать.

Зачем налоговики вызывают на допросы?

Цели вызова на допрос могут быть разными – от выяснения подробностей сделки с проверяемым налогоплательщиком, до поиска скрытых налоговых правонарушений, о которых свидетель может случайно упомянуть в ходе допроса. Допрос является одним из самых важных доказательств, на которые инспекторы ссылаются при выявлении факта налогового правонарушения. Для примера рассмотрим ситуацию, когда у проверяющих возникли сомнения в реальности поставленного налогоплательщику товара. В этом случае сотрудники налоговых органов могут допросить Ваших работников склада, грузчиков, а также водителей и руководителя поставщика. Будет сложно опровергнуть доводы налоговиков о нереальности поставки, в случае если на допросе:

- сотрудники склада и грузчики сообщат, что не видели на складе товар от спорного поставщика;

- руководитель поставщика сообщит, что является номинальным директором и фактически не участвует в жизни своей компании;

- водители дадут показания, согласно которым они никогда не привозили товар поставщика на Ваш склад.

Суды при рассмотрении налоговых споров не последнее внимание уделяют анализу подобных допросов. Они охотно приобщают их к материалам судебных дел в качестве доказательств. Поэтому не стоит относиться к допросу как к некой формальной процедуре, не имеющей принципиального значения для налоговой проверки.

Если с работающими сотрудниками всё понятно, то возникает вопрос – зачем инспектору нужны показания уволенных работников. Для этого существует несколько причин:

- бывший сотрудник скорее всего не вспомнит подробности интересующей инспекторов сделки и ответит «не помню» или «такого не было». В свою очередь налоговики подобный ответ могут истолковать следующим образом – сотрудник не подтвердил факт реальности сделки, а значит её не было и документы по этой сделке фиктивные. А это основание для отказа в вычете по НДС и учёте расходов, понесённых по сделке;

- сотрудник может быть обижен на своего бывшего работодателя, в связи с чем на допросе расскажет о известных ему фактах нарушения работодателем налогового законодательства. Это поможет инспекторам сформировать дополнительные претензии к налогоплательщику и увеличить сумму начисленной ему недоимки.

Что могут спросить на допросе?

Обычно инспекторы знают, что хотят выяснить от допрашиваемых свидетелей. Именно поэтому они заранее готовят список вопросов. Конкретные вопросы зависят от ситуации и обстоятельств налоговой проверки. Несмотря на имеющуюся у инспекторов свободу при составлении вопросов, существует список рекомендуемых вопросов. Он утверждён письмом ФНС России от 13.07.2017 № ЕД-4-2/[email protected] Эти вопросы предназначены для случаев, когда налоговики хотят выяснить процедуру выбора и проверки контрагентов. При этом у инспекторов имеется полная свобода в формулировках вопросов, которые они могут задать в процессе допроса свидетеля.

Все вопросы, которые могут быть адресованы допрашиваемому директору, можно условно разделить на три категории:

1) Формальные вопросы. По сути это вопросы общей направленности. В качестве примера можно привести следующие стандартные вопросы для руководителя:

- Когда Вы трудоустроились в компанию?

- Какое у Вас образование?

- Кто назначил Вас на должность руководителя?

- Кто занимался оформлением новых сотрудников?

- Сколько людей работает в Вашей компании?

- Назовите своих основных поставщиков и покупателей.

- Кто в Вашей компании ведёт бухгалтерский и налоговый учёт?

- Как Ваша компания ищет и выбирает новых поставщиков?

2) Вопросы, связанные с подозрительными для инспекторов фактами работы Вашей компании. Например, налоговиков могут интересовать вопросы по определённому контрагенту. Вот типичные вопросы, которые руководитель может услышать на допросе:

- Почему Вы выбрали именно этого контрагента для заключения сделки?

- Вы проверяли его перед подписанием с ним договора?

- Кто в Вашей компании ответственен за выбор новых контрагентов?

- Вы лично встречались с представителем контрагента перед заключением сделки?

- В каких отношениях Вы состоите с руководителем контрагента: деловых или дружеских?

- Лично Вы посещали офисе своего контрагента?

- Кто в Вашей компании общается с данным контрагентом по вопросу исполнения условий договора?

3) Максимально критичные вопросы. Эта категория вопросов связана с конкретной сделкой или поставкой, в отношении которых у налоговиков есть подозрения в совершении налогового правонарушения. Если у них имеются предположения, что в рамках конкретной сделки произошла незаконная экономия на налогах, то инспекторы обязательно зададут директору все интересующие их вопросы. В качестве примера подобных вопросов можно привести следующие формулировки:

- Кто привозил на Ваш склад товар от поставщика?

- На каком транспорте доставлялся в Вашу компанию этот товар?

- У водителей, доставлявших товар, имелись доверенности, выданные Вашим поставщиком?

- Кто из Ваших сотрудников проверял качество и комплектность поставок от контрагента?

- Назовите фамилии и должности сотрудников, которые осуществляли разгрузку привезённого Вам товара?

- Где в Вашей компании хранится купленный у поставщика товар, и кто из сотрудников был ответственен за хранение?

- Кто из Ваших сотрудников ответственен за учёт и оприходование данного товара?

Популярные ошибки свидетелей на допросе в налоговой.

1) Часто свидетели ошибочно полагают, что могут отказаться от ответа на любые вопросы, сославшись на статью 51 Конституции. Она позволяет не давать показания в отношении себя и своих родственников. Возможны ситуации, когда инспектор спросит у свидетеля в чём заключается его работа в компании. А свидетель откажется отвечать на вопрос, так как эта статья Конституции разрешает делать это. Необходимо учитывать, что отказ от дачи показаний о работе компании является незаконным. Об этом указано в апелляционном определении Свердловского областного суда от 29.11.2017 по делу № 33а−20436/2017. Также неправомерным может быть признан отказ от дачи показаний о выполняемых свидетелем трудовых обязанностях (апелляционное определение Нижегородского областного суда от 27.12.2017 по делу № 33А-15220/2017). Таким образом, не стоит заблуждаться в универсальности статьи 51 Конституции, которая не поможет, если заданный инспектором вопрос не связан с личностью свидетеля.

2) Не всегда свидетели проверяют полномочия инспектора, проводившего допрос. Перед его началом рекомендуем попросить соответствующего работника налоговой предъявить своё служебное удостоверение. Отсутствие подобного документа или отказ предъявить его в развёрнутом виде может свидетельствовать об отсутствии полномочий у этого лица по проведению допроса.

3) В ходе допроса свидетели могут начать фантазировать и самостоятельно додумывать факты, которые они забыли или которые им не известны. Подобные предположения свидетеля могут негативно повлиять на выводы налоговиков и результаты всей проверки. Если инспектор выяснит, что свидетель додумывал ответы на вопросы, то такого свидетеля могут привлечь к ответственности за дачу заведомо ложных показаний. Таким образом, при ответе на допросе необходимо руководствоваться известными свидетелю фактами, а в случае, если ответ не известен, не следует его придумывать исходя из своих предположений и догадок. Подобные случаи возможны, когда в должностные обязанности допрашиваемого свидетеля не входят обстоятельства, о которых спрашивают налоговики. Например, бухгалтеру могут о транспорте, на котором поставщики привозили спорный товар. В этом случае бухгалтер, фактически не работая на складе и не производя приёмку товара, не может знать об этих транспортных средствах. Однако, не всегда свидетель в таких ситуациях отвечает, что обстоятельства ему не известны. Вместо этого он начинает делиться с инспектором своими предположениями и идеями.

Советы и рекомендации для тех, кто собирается пойти на допрос в налоговую инспекцию.

1) Вначале на допросе налоговый инспектор просит свидетеля предъявить паспорт для того, чтобы заполнить первую страницу протокола допроса, а некоторые ещё и копию с паспорта снять захотят. Однако проверку документов, удостоверяющих личность, могут проводить только правоохранительные органы, налоговики не имеют право требовать у свидетеля паспорт, а тем более снимать с него копии. Они могут заполнить протокол по имеющимся у них сведениям, а у свидетеля есть полное право отказать инспектору в предъявлении паспорта.

2) Потом налоговики просят поставить подпись под абзацем, в котором говорится о том, что свидетель ознакомлен с ответственностью за дачу заведомо ложных показаний. Самое интересное в этом то, что обычно об ответственности они не рассказывают. Поэтому можно написать «не ознакомлен» и поставить свою подпись.

3) Отвечать на вопросы подробно не стоит, инспекторы это не оценят. Так как допрос обычно проводится по делам давно минувших дней, то стоит на все вопросы отвечать такими фразами: «Я уже не помню, так как давно было», «Мне данный вопрос надо освежить в памяти», «Этот вопрос мне надо будет уточнить». Так же всегда надо помнить, что у свидетеля есть право отказаться от ответа на некоторые вопросы, сославшись на статью 51 Конституции.

4) Ещё налоговики часто любят получать у свидетелей образцы подписей, а делать они этого не имеют права. Опять же в силу того, что отбор образцов подписей это оперативно розыскные мероприятия, которые проводить налоговики не уполномочены.

5) В ходе допроса сотрудники налогового органа могут оказывать психологическое давление на свидетеля за счёт угроз, обещаний, запугиваний, неоднозначной формулировки вопросов и так далее. Чтобы защитить свидетеля от данного воздействия и проконтролировать соответствие процедуры допроса всем требованиям закона, целесообразно обеспечить присутствие на допросе уполномоченного представителя свидетеля. Это полностью соответствует положениям части 1 статьи 48 Конституции и пункта 1 статьи 26 Налогового кодекса. Полномочия представителя (юриста или адвоката) должны подтверждаться нотариальной доверенностью или адвокатским ордером.

6) Результаты допроса оформляются соответствующим протоколом, содержание которого свидетелю следует проверить перед подписанием. Не стоит относиться к этой процедуре формально и подписывать протокол без проверки его текста. Бывают случаи, когда налоговики записывают в протокол ответы свидетеля не дословно, а исказив их. В связи с этим смысл показаний может существенно меняться. Возможны ситуации, при которых устно вопрос инспектора звучит в одном формате, а в протоколе написана абсолютно иная формулировка, не имеющая ничего общего с заданным свидетелю вопросом. Кроме того, не исключено допущение инспектором опечаток и иных ошибок при составлении протокола. При выявлении этих обстоятельств необходимо выполнить одно из следующих действий:

- попросить налоговиков перепечатать протокол, исправив ошибки, либо

- подписать протокол и написать в нём все свои замечания.

Таким образом, рекомендуем перед подписанием протокола внимательно ознакомиться с его содержанием и проверить корректность записанных в нём вопросов и ответов.

7) В ходе допроса Вы можете заявить о необходимости сделать перерыв или попросить перенести его на другой день. Это можно обосновать своим плохим самочувствием. Если Вам будет отказано, то можно попросить инспектора отразить это в протоколе. В случае если сотрудник инспекции отказался это сделать, то Вы вправе самостоятельно в протокол внести свои комментарии. Формулировка Вашего замечания в протоколе может быть такой – «Мою просьбу прервать допрос на 1 час в связи с плохим самочувствием налоговый инспектор проигнорировал, продолжив задавать мне вопросы».

Для подготовки руководителя компании к допросу нужно понять какие контрагенты интересуют налоговиков. Это можно выяснить исходя из требований инспекторов о представлении документов и пояснений. После этого потребуется порепетировать ответы на возможные вопросы инспекторов. Идеальным вариантом является ситуация, когда, идя на допрос, руководитель заранее знает какие вопросы ему могут задать и какие ответы на них нужно предоставить.

Для подготовки руководителя компании к допросу нужно понять какие контрагенты интересуют налоговиков. Это можно выяснить исходя из требований инспекторов о представлении документов и пояснений. После этого потребуется порепетировать ответы на возможные вопросы инспекторов. Идеальным вариантом является ситуация, когда, идя на допрос, руководитель заранее знает какие вопросы ему могут задать и какие ответы на них нужно предоставить.

9) Лучше всего обращаться к юристам и адвокатам. Именно они помогут при анализе перечня возможных вопросов, подготовке к ответам на них и сопровождению свидетеля на допросе. Присутствие на допросе юриста или адвоката может защитить компанию и её руководителя от проблем, связанных с нарушением процедуры проведения допроса и оказанием налоговиками давления на свидетеля.

Как долго может идти допрос?

В Налоговом кодексе ничего не сказано о продолжительности допроса. Сроки проведения допроса регулируются другим документом – Уголовно-процессуальным кодексом, согласно которому допрос не может непрерывно длиться свыше 4 часов. В результате этой неопределённости в Налоговом кодексе, инспекторам не запрещено проводить затянутые по времени допросы длительностью свыше 4 часов.

Что будет, если не прийти на допрос?

В случае если Вы решите проигнорировать приглашение на допрос и не придёте в инспекцию, то это может привести к штрафу. Его размер составляет всего 1 000 рублей. А вот если прийти на допрос, но отказаться отвечать на вопросы или давать лживые ответы, то свидетеля также могут оштрафовать. Но в этой ситуации штраф составит уже 3 000 рублей.

Как оформляется налоговый допрос?

После ответа свидетеля на последний заданный ему вопрос инспектор приступает к оформлению протокола допроса. Протокол составляется по специальной форме, которая определена приказом ФНС России от 07.11.2018 № ММВ-7-2/[email protected] С сентября 2021 года налоговики обязаны выдавать свидетелю копию такого протокола. Раньше подобной обязанности у них не было.

Как оспорить протокол налогового допроса?

Протокол может быть признан судом ненадлежащим доказательством в рамках налогового спора, если содержит определённые нарушения. Например, при разрешении спора суд может не учитывать протокол, если в нём отсутствуют следующие сведения:

- информация об инспекторе, проводившем допрос;

- информация о месте допроса;

- подпись свидетеля;

- отметка о том, что он предупреждён об ответственности за отказ от дачи показаний.

Ранее суды признавали протоколы ненадлежащим доказательством, если они содержали формальные нарушения (отсутствовали некоторые реквизиты или протокол не соответствовал установленной форме). Но в последнее время подходы судей изменились. Теперь они говорят, что в протоколах налогоплательщикам необходимо изучать содержание формулировок, а не строить защиту исключительно на опечатках в фамилии или неуказании точного адреса проведения допроса. Следовательно, содержание в протоколе незначительных формальных ошибок не влечёт его автоматическую отмену и признание ненадлежащим доказательством.

По возникшим вопросам Вы можете обратиться по телефону: 8 926 84 88 777 (WhatsApp, Telegram)

Telegram канал «Налоги и право»

И последнее

Допрос в налоговой в качестве свидетеля не имеет ничего общего с допросом в следственных органах. Вас не могут задержать. Вы в любой момент, когда в этом есть потребность, можете прервать допрос и продолжить его в другой раз либо после небольшого перерыва.

Вы пришли в налоговую, чтобы исполнить свой долг как добросовестного налогоплательщика – ничего больше.

От того, что вас вызвали на допрос, у вас не стало меньше прав или их ограничили – нет. Помните об этом, держите свою позицию и тогда есть все шансы пройти допрос с минимальными последствиями.

Я желаю читателям klerk.ru, чтобы данные мной рекомендации никогда вам не пригодились!

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Смотреть полную программу

Идти или нет?

Для должностного лица неявка на допрос признается косвенным доказательством налогового нарушения. И судами тоже.

За уклонение от явки или за неявку без уважительной причины статьей 128 Налогового кодекса предусмотрена ответственность в виде штрафа 1000 рублей. Неправомерный отказ свидетеля от дачи показаний или дача заведомо ложных показаний влечет за собой взыскание штрафа в размере 3000 рублей.

Но финансовые последствия могут быть гораздо существеннее. Например, неявка на допрос генерального директора или главного бухгалтера может послужить формальным основанием для отказа в возврате НДС по результатам камеральной проверки.

Неявка на допрос может повлиять на дальнейшие судебные перспективы — судебные органы критически относятся к дальнейшим искам и показаниям должностного лица, проигнорировавшего вызов на допрос в налоговую, считая, что допрос свидетеля должен происходить на досудебном этапе дела.

Кто может быть вызван на допрос? Кто угодно. Любой сотрудник. И уволенные тоже. Чаще вызывают должностных лиц — директора и главного бухгалтера. Если директор «номинальный» и в ходе допроса инспектор это выявит — на допрос пригласят реального владельца бизнеса (бенефициара).

Так идти или нет? Совет: идти. Как законопослушный гражданин, демонстрируя уверенность. Собраться и идти на допрос.

Обязаны ли налоговые органы вручать копию протокола?

С 3 сентября 2021 года налоговый орган обязан вручить копию протокола свидетелю лично под расписку (п. 6 ст. 90 НК РФ).

Более того, настоятельно рекомендуем получить копию протокола допроса. Это нужно для того, чтобы у налогового органа не было возможности исправить какие-либо формальные недочеты после окончания допроса.

Важно иметь ввиду, что копия протокола вручается именно допрошенному лицу, а не его проверяемому налогоплательщику.

Налоговый орган зачастую не прикладывает к акту проверки документы, которые подтверждают правомерность действий налогоплательщика, ссылаясь на п. 3.1. ст. 100 НК РФ, который предусматривает обязанность налогового органа прикладывать к акту только документы, подтверждающие факты нарушений налогового законодательства. А если нарушение не подтверждается протоколом, то и прикладывать к акту проверки его не обязательно.

Именно поэтому налогоплательщик заинтересован в том, чтобы выявить всех лиц, вызванных на допрос в рамках проверки, чтобы получить от них копии протоколов допроса и ссылаться на них в качестве доказательств экономической обоснованности ведения бизнеса.

Можно ли на допрос отправить вместо себя адвоката или представителя по доверенности?

Свидетель вправе пользоваться юридической помощью при даче пояснений в качестве свидетеля, но не заменять себя на иное лицо, в том числе на представителя по доверенности. Допрос представителя (адвоката) вместо свидетеля является недопустимым вне зависимости от наличия у него доверенности, предусматривающей такие полномочия (решение ФНС России от 11.04.2018 № СА-3-9/[email protected]).

При этом ФНС РФ не отрицает, что адвокат вправе делать замечания, подлежащие внесению в протокол или приобщению к делу. Но ответы на вопросы при проведении допроса свидетель дает самостоятельно (письмо ФНС России от 30.10.2012 № АС-3-2/[email protected]).