Настало время, когда должники получили возможность противостоять коллекторам на законодательном уровне. Благодаря ФЗ №230 (О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности) принятом 21.06.2016 г, теперь любой гражданин может пожаловаться на службы взыскания, если его права ущемляются.

Эффективным методом является жалоба на коллекторов в пять инстанций:

- ФССП.

- Роскомнадзор.

- Ассоциация НАПКА.

- Силовые ведомства.

- Судебная система.

Можно обратиться за помощью в Роспотребнадзор, но только в том случае, если сотрудники банков нарушают права потребителя. Если это делают коллекторские агентства (КА), номер не пройдет, т. к. должники не являются потребителями услуг и товарно-договорных отношений.

По данным Росстата, за последние два года резко увеличилось количество людей неспособных справиться с финансовой нагрузкой. Причем это необязательно клиенты кредитных организаций.

Речь идет о долговых обязательствах по всем сферам экономики:

- кредиты;

- налоги/штрафы;

- ЖКХ

- расписки.

Почему так произошло? Причин множество — санкции запада со всеми вытекающими последствиями, ужесточение налоговой системы и полный контроль со стороны государства, безработица.

Большинство кредиторов (включая государственные аппараты) прибегают к системе взыскания и без серьезного наблюдения за ней не обойтись. Поэтому депутаты одобрили закон, контролирующий взыскание, а также дали возможность гражданам наказывать коллекторов за тот беспредел, который они творили последние десять лет.

Правда, должники до сих пор не понимают, каким образом воздействовать на взыскание и продолжают терпеть бесконечные звонки и визиты коллекторов.

По данным делового интернет-портала TAdviser, за последние 5 лет показатель кредитования россиян оказался самым высоким. Общее число займов в 2021 году выросло на 12%, ссуды на 37%. При этом численность должников, не выплачивающих кредит или допускающих просрочку, увеличилось на 5,6%.

Средний долг заемщика, по информации TAdviser, составляет 199 тыс. рублей. Обычно для взыскания данной суммы кредитные организации прибегают к помощи коллекторских агентств.

Банк или заключает агентский договор посреднических услуг, выплачивая процент при погашении долга, или продает денежное обязательство (переуступает право, ст. 382 ГК). Согласие неплательщика при совершении сделки не требуется. Он узнает об этом из письменного уведомления или требования уплаты, отправленного новым кредитором.

Многие должники при получении писем испытывают негативные чувства. Еще бы! Одно дело разговаривать с вежливым, пусть и очень настойчивым, сотрудником банка, другое дело с коллектором. В памяти всплывают мрачные истории о методах работы финансовых вышибал.

График привлечения средств кредитными организациями (вклады, кредиты)

Регулировка коллекторской деятельности — ФЗ № 230

ЦБ запрещает кредитным организациям держать на балансе сумму превышающей лимит займов у сторонних кредиторов. Банки занимают средства под небольшой процент и перепродают конечному потребителю (заемщикам). Любой не выплаченный долг по кредитному договору уменьшает сумму, которую может перезанять банк. Получается, что договоры необходимо списывать, чтобы получить новые деньги и продать клиентам.

Списать можно двумя способами:

- Подать на должника в суд и передать дело приставам. Вырученные деньги от продажи арестованного имущества пойдут на баланс банка, который снова пустит их в оборот.

- Продать долг коллекторам, тем самым избавившись от договора. Долги продают портфелями за небольшой процент, освобождая место под новые займы.

Получается коллекторы, это неотъемлемая часть экономики. Без них кредитование становится невозможным в принципе. Договоры ведь нужно куда-то деть? Суды из-за госпошлины невыгодны и приводят к большим расходам. Существует много долгов не превышающих 500-1000 рублей, а пошлина делает судебные тяжбы бессмысленными.

Иные способы защиты прав при спорах с коллекторами

Очевидно, что не все вопросы можно решить в судебном порядке. В некоторых случаях стоит использовать другие методы, например:

- Обращение в полицию.

Стоит обращаться в тех случаях, когда нарушаются конкретные права и действия взыскателя нарушают нормы УК РФ или КоАП РФ, например, от него поступают угрозы жизни или здоровью, оскорбления и так далее.

- Обращение в прокуратуру.

Данный метод является более широким, так как прокуратура уголовные дела напрямую не возбуждает, однако, имеет воздействие на иные правоохранительные органы.

Также можно обращаться в прокуратуру, когда действия взыскателя не попадают под нормы УК РФ и КоАП РФ, но при этом противоречат действующему законодательству, например, при нарушении порядка обращения взыскателя к должнику (звонки поступают в ночное время на регулярной основе или производятся постоянно, в огромном количестве).

Ещё один вариант – это обращение в Центральный банк РФ. Данный метод будет эффективен, если действия взыскателя противоречат специальным нормам, регулирующим их деятельность, как специфического субъекта рынка.

Так, например, если организация не является членом СРО, но на регулярной основе занимается взысканием задолженностей после их выкупа.

Как защищает должников Федеральный закон №230

Не секрет, что коллекторы ведут бизнес с оглядкой на 90-е годы и люди, работающие в системе, застряли там надолго.

Но все изменилось, теперь работать таким образом (запугивая и угрожая) не получиться. Агентства, банки и сотрудники несут не только гражданскую, но и уголовную ответственность за свои действия.

Например, в законе четко прописаны штрафы за нарушения его пунктов. Контролироваться действия взыскания будет ст. 14.57 КоАП РФ:

- Организации, не включенные в реестр — 200 тыс.

- КА зарегистрированные в реестре — от 50 до 500 тыс.

- Незаконная деятельность КА — 2 млн рублей + 1 млн налагается на руководителя.

Также ответственные лица допустившие неправомерные действия агентств могут быть дисквалифицированы с должности на год, а деятельность организаций приостановлена на 90 дней.

Важно! Агентствам, не вставшим на учет, а также лицам занимающимся незаконным взыскание рекомендуется воздержаться от общения с должниками. Это обойдется дешевле чем платить по 200-500 тыс. за каждую жалобу.

Должники и заемщики обязаны знать и понимать свои права. Как только нормализуется судебная практика по наказанию КА, организации будут решать проблемы в правовом поле.

Основные положения закона:

- звонки не чаще двух раз в неделю;

- встречи с должником не чаще одного раза в неделю;

- должник вправе отозвать согласие на передачу долга третьим лицам;

- коллектор не имеет права оказывать психическое и физическое давление;

- коллектор не должен иметь судимость.

Когда можно жаловаться в Центральный Банк?

Центральный банк может помочь должнику решить проблему с коллекторами, но не во всех случаях. Защита осуществляется, если были совершены неправомерные действия со стороны сотрудников банка, например, были нарушены правила разглашения конфиденциальной информации относительно существования долга (звонок на работу начальнику, соседям, родственникам), неправильно составлен договор на продажу долга коллекторам и т.п. Угрозы, расправы, ущерб имущества не входят в компетенцию регулятора.

Незаконная деятельность коллекторских агентств

В отношении «черных» коллекторов штрафные санкции намного выше. Физическим лицам за незаконную деятельность по взысканию, грозит наказание в размере от 50 до 500 тыс. рублей. Юр. лицам придется выложить от 200 тыс. до 2 млн рублей, а руководителю от 100 тыс. до 1 млн (ст. 14.57. п. 4 КоАП).

Кроме этого, взыскателя можно привлечь к уголовной ответственности за вымогательство (ст. 163 УК). Если в адрес должника поступали угрозы совершения физичст. 119 УК «черного» коллектора ожидает лишение свободы или принудительные работы.

Можно ли жаловаться в прокуратуру?

Мощное оружие – жалоба на коллекторов в прокуратуру. Если от должника требуют возврата задолженности, не предоставляя при этом никаких подтверждающих право передачи требований кредитора документов, в отношении заемщика совершаются неправомерные действия (угрозы, шантаж, насилие и т.д.) следует идти в прокуратуру и писать соответствующую жалобу. Обращение в орган надзора может стать конечным, если все вышеизложенные варианты не дали никаких результатов. У сотрудников прокуратуры гораздо больше полномочий, чем, например, у полиции или Роспотребнадзора.

Пожаловаться на беззаконие коллекторов можно в отделении прокуратуры по месту жительства должника, отправить жалобу по почте или написать заявление в режиме онлайн на официальном сайте государственного органа. Образец заявления смотрите здесь.

Кто такие коллекторы

Коллекторские агентства — это коммерческие организации, занимающиеся взысканием просроченной задолженности, выполняющие роль посредника между заемщиком и кредитором.

Сегодня в стране насчитывается большое количество компаний, занимающихся подобной деятельностью. Но не все могут контактировать с должниками. По закону, проводить работу с неплательщиком имеют право только КА, указанные в Госреестре. Список выложен в открытом доступе на официальном сайте ФССП.

Коллекторы обязаны выполнять работу в соответствии с действующим законодательством. Превышение полномочий влечет за собой административное либо уголовное наказание.

На рынке коллекторских услуг не все фирмы играют по установленным законам правилам. И сейчас попадаются так называемые черные взыскатели.

Они работают неофициально, применяют методы, грубо нарушающие закон:

- угрожают жизни и здоровью должника;

- портят имущество;

- порочат репутацию.

Благодаря подобным действиям у населения закрепилось негативное отношение к профессиональным коллекторам.

Помощь от Финансового омбудсмена

Финансовый омбудсмен является примирителем между банком и клиентом, это орган, рассматривающий их споры во внесудебном порядке. Данная должность создана Ассоциацией российских банков. Если спор еще не дошел до суда, то вполне реально добиться справедливости. Прием жалоб осуществляется бесплатно.

Процедура возможна лишь в случае заключения между банком и коллекторской фирмой агентского соглашения, а не прямой продажи долга заемщика по договору цессии. Т.е. коллектор действует от имени банковской организации, нарушая при этом закон, превышая полномочия.

Подача жалобы возможна следующими способами

- Электронным или заказанным письмом.

- На официальном сайте финансового омбудсмена.

- При личном посещении организации, расположенной в Москве.

Срок рассмотрения жалобы может достигать от 1 до 3-х месяцев.

Что дозволено коллекторам

Действительно, до недавнего времени коллекторы, выполняя работу, вводили заемщика в заблуждение, угрожая уголовным наказанием (ст. 177 УК), оказывали давление. Но с января 2021 года подобные методы запрещены законом.

Ограниченное общение

Ст. 7 ФЗ-230 регламентирует время и частоту телефонных звонков и личных встреч. Представитель агентства имеет право тревожить должника звонками не чаще двух раз в день и только дважды в неделю.

Время с 08.00 — 22.00, в праздничные дни с 09.00 – 20.00. Коллектор обязан делать аудиозапись разговоров с должником.

Встретиться с неплательщиком сотрудник взыскания имеет право только один раз в неделю. А спустя 4 месяца после возникновения требований о выплате долга, должник и вовсе может отказаться от личного общения (ст. 8 п. 6 ФЗ).

Обязанности взыскателя:

- представиться, сообщить Ф. И. О.;

- назвать организацию, которую он представляет;

- объявить сумму долга;

- оставить контактные данные;

- указать расчетный счет.

Общение с третьими лицами при согласии заемщика

Согласно ст. 4 п. 5 ФЗ-230, коллектор не имеет права взаимодействовать с родственниками, коллегами, соседями должника, звонить и задавать вопросы. Чтобы это сделать необходимо получить согласие собеседника и письменное разрешение заемщика (которое можно отозвать в любое время).

Письма

Сотрудник агентства имеет право направлять должнику письма. Содержимое послания четко регламентируется ст. 7 п. 7 ФЗ-230:

- информация о задолженности;

- сведения о документах, на основании которых взыскатель выдвигает требования;

- реквизиты счета, на который нужно направлять деньги;

- контактные данные организации.

Порядок действий: на что обратить внимание

Перед подачей в суд следует обратить внимание на следующие моменты:

- действительно ли вопрос решается в данном порядке, а не в ином, например, через полицию;

- правильно ли выбрана подсудность;

- соответствует ли заявление гражданско-процессуальным требованиям, действующим на момент подачи;

- имеются ли доказательства, достаточные для обоснования собственной позиции.

С 1 октября 2021 года в ГПК были внесены некоторые изменения. Теперь к исковому заявлению нужно приложить доказательства направления бумаг и копии иска сторонам процесса. Ранее суд делал это самостоятельно.

После этого следует переходить к подготовке искового заявления. Текст обязательно должен содержать:

- наименование суда, в который он направляется;

- сведения об истце, а также об ответчике;

- цена иска и сумма оплаченной пошлины;

- название заявления;

- описание событий, предшествующих возникновению спора;

- суть предъявляемой претензии;

- доказательства, подтверждающие позицию заявителя.

В конце находится просительная часть, а также список приложений, после чего заявитель должен подписать иск и поставить дату.

Помощь юриста в подготовке искового заявления >>

Приложения к иску

В качестве приложений используются те документы, которые подтверждают позицию заявителя. Когда вопрос касается спора с коллекторами, чаще всего используются:

- договор, указывающий на возникновение задолженности перед первоначальным кредитором;

- договор цессии (уступки права требования) или уведомление о переходе права требования другому лицу;

- финансовые бумаги, указывающие на погашение задолженности перед изначальным или последующим кредитором;

- собственный расчёт требования, если требование коллекторов не соответствует правовой действительности;

- прочие бумаги, подтверждающие позицию заявителя.

Также может потребоваться доверенность, если интересы заявителя представляет иное лицо, документ, удостоверяющий личность и другие бумаги, разрешающие или объясняющие те или иные моменты.

Какие компании включаются в реестр ФССП

Чтобы агентство было включено в реестр, оно должно соответствовать требованиям ст. 13 ФЗ-230:

- в учредительных документах основного ОКВЭДа компании указывается — взыскание просроченного долга;

- уставной капитал от 10 млн рублей;

- обязательно наличие ежегодной страховки в размере 10 млн рублей (гарантия возмещения возможного причинения ущерба должнику);

- организации необходимо иметь лицензионное программное обеспечение и сайт.

Что писать в заявлении для полиции.

В случаях, когда коллекторы заходят далеко и вместо того, чтобы совместными усилиями искать компромисс с должником, начинают угрожать по телефону или лично, придется идти в наступление.

Вызывать участкового следует, если представитель коллекторского агентства пытается проникнуть в ваш дом или квартиру, невзирая на отсутствие вашего согласия.

В полицейский участок нужно отправить заявление о вымогательстве коллекторов, если они угрожают насилием вам или вашим близким. Подкрепить это необходимо свидетельскими показаниями или аудио-/видеозаписью. Письменные угрозы нужно также зафиксировать и предъявить полицейским.

Пример жалобы на коллекторов в полицию

Как обезопасить себя от коллекторов

Обезопасить себя от психологического или физического давления можно, обратившись с заявлением в правоохранительные органы. Желательно в качестве доказательства противоправных действий сделать аудио, видеозапись общения, заручится показаниями свидетелей.

Сотрудники полиции предпримут необходимые меры и привлекут нарушителя к ответственности.

Важно! Время «черных» коллекторов на исходе. Государство разрабатывает закон, запрещающий кредитным организациям иметь дело с фирмами, не включёнными в Госреестр.

Как написать жалобу?

При выявлении факта неправомерного действия коллекторов ни одно из перечисленных учреждений не может оставить обращение без рассмотрения. Жалоба составляется в свободной форме, так как утвержденной формы не существует.

Претензия оформляется в письменном виде, она содержит следующее:

- наименование учреждения, куда обращается пострадавшая сторона;

- сведения о заявителе (ФИО, адрес, контактный телефон);

- наименование документа, в нашем случае – Жалоба;

- сведения о коллекторской организации;

- подробное описание сложившейся ситуации;

- требования, выдвинутые заявителем, например, провести проверку учреждения и привлечь к ответственности;

- перечисленные документальные доказательства (их нужно приложить к заявлению);

- дату заполнения и личную подпись заявителя.

Жалоба составляется с учетом выявленных нарушений, а также органа, куда обращается должник. Пожаловаться можно даже за звонки родственникам, если персональные сведения добыты незаконным путем.

Куда жаловаться на коллекторов

Жалоба в ФССП

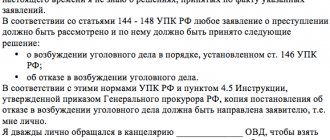

Жалоба на коллекторов в ФССП отныне является приоритетной. Дело в том, что приставов сделали надзорным органом по работе с агентствами взыскания.

Для начала проверяется состоит ли агентство в реестре. Сделать это можно на сайте ФССП. Если юридическая организация зарегистрирована, то составляется жалоба на проверку деятельности.

Как составить жалобу:

- Собираются доказательства правонарушений, например, распечатка звонков из которой видно, что с телефонов агентства звонили более двух раз.

- Звонок на горячую линию приставов по телефонам, указанным на сайте.

- Выбор региона, где зарегистрировано агентство и обращение в местное управление ФССП.

- Сайт приставов дает возможность гражданам обращаться с жалобами в электронной форме. Для этого необходимо перейти в раздел «Обращения».

Важно! Претензия граждан проходит регистрацию в течение трех дней, а действия по проверке осуществляются в течение 30 календарных дней.

Проблема описывается в произвольной форме и прикрепляются необходимые документы.

Жалоба в Роскомнадзор

Жалуемся на коллекторов за звонки в Роскомнадзор. Необходимо понимать, что данный орган не рассматривает диалог со взысканием, а проверяет факт и количество звонков. Например, если звонят по сто раз на дню, это можно прекратить написав жалобу в электронном виде.

Также можно ограничить абонента на входящие вызовы и взять распечатку.

Важно! Использовать подобное обращение необходимо, только для демонстрации намерений. На данный момент от него мало пользы, но в дальнейшем любое подтверждение нарушений может быть на руку. Например, при судебном разбирательстве.

Жалоба в НАПКА

Подать жалобу можно на официальном сайте НАПКА. Если агентство находится в их реестре, не стоит стесняться заваливать ассоциацию письмами по электронной почте.

Скорее всего, подобное обращение будет нести предупредительный характер дальнейших действий. Но все же рекомендуем написать подобное обращение.

Заявление в прокуратуру или полицию

Заявление в прокуратуру или полицию пишется в случае оказания физического и психологического давление со стороны коллекторов. Образец предоставят в любом отделении либо в электронном виде на сайте СК.

Силовые структуры обязаны искать доказательства вины агентств самостоятельно, но если приложить запись переговоров, это существенно ускорит процесс.

Важно! КА будут отметать любые попытки доказать виновность в нарушении закона и сваливать вину на сотрудников. Советуем писать заявление не на конкретного персонажа, который угрожал, а на агентство в целом и на его руководство.

Иск в суд

Любой гражданин или юридическое лицо имеют права обратиться в суд в случае нарушения их прав и интересов (ст. 3 ГПК РФ).

Нарушение ФЗ 230, является прямым нарушением прав, что служит поводом для иска. Советуем найти квалифицированного юриста для отстаивания интересов.

Важно! В любом субъекте РФ существуют коллегии адвокатов, которые обязаны предоставить юриста абсолютно бесплатно.

Также всегда можно проконсультироваться на нашем сайте задав вопрос в комментариях либо обратившись к дежурному специалисту в форме всплывающего окна.

Куда можно обратиться?

В любом случае для начала следует попытаться урегулировать вопрос с сотрудниками фирмы взыскателя. Либо написать заявление на имя директора, чтобы он разобрался в ситуации.

Приоритетным считается досудебный способ урегулирования конфликта. Если гражданину не удалось договориться с руководством долговой конторы, то есть несколько других инстанций, куда можно обратиться за защитой своих прав.

| Полиция | Жалоба пишется, если к должнику или его родственникам угрожали или применили физическую силу. |

| Роскомнадзор | В учреждение обращаются при поступлении телефонных звонков должнику, его родственникам, друзьям и коллегам в запрещенное время и дни. |

| ФССП | Учреждение наделено полномочиями контроля за взыскателями долгов, ведет реестр таких лиц. В случае несоответствия представленных данных могут применять меры воздействия к нарушителям. |

| Центробанк | В данный орган жалоба подается, если коллекторы превысили свои полномочия, или не сообщили должнику о том, интересы какого кредитора они представляют. |

| Прокуратура | В эту инстанцию стоит обратиться, если надзорные органы бездействуют. |

| Национальная ассоциация профессиональных коллекторских агентств (НАПКА) | Вышестоящая организация, может инициировать проверку компании, указанной в жалобе. При подтверждении фактов, указанных в жалобе, членам выпишут предписание. Действует горячая линия: 8-800-737-77-66. |

Также гражданин может обратиться к финансовому омбудсмену – это представитель общественности, готовый урегулировать вопрос мирным путем между сторонами конфликта в случае неправомерных действий коллекторов.

В какое именно из перечисленных учреждений обратиться, выбирает сам человек. В основном это зависит от допущенного нарушения.

Общий срок для направления ответа на жалобу не должен превышать 30 дней. В особых случаях рассмотрение могут продлить, но не более 30 дней. При этом заявителя должны уведомить об изменении сроков.

Итог

Федеральный закон 230 дал должникам возможность жаловаться на действия коллекторов, зная, что закон поможет. Конечно, подобная система еще плохо отлажена, но в течение года должна показать свою эффективность.

Старайтесь жаловаться комплексно: НАПКА, прокуратура, приставы, суды, Роскомнадзор и т. д. Чем больше обращений поступит, тем выше шансы прижать коллекторов.

- Сегодня коллекторы — не финансовые вышибалы, которые используют жесткие методы психологического или физического воздействия. Их деятельность осуществляется сугубо в рамках закона (ФЗ 230).

- За нарушение КА наказывают штрафами в крупном размере или приостановлением деятельности. При неоднократном привлечении к ответственности организация исключается из реестра.

- Требовать погашения просроченной задолженности могут, только организации, внесенные в Госреестр ФССП.

- Организации, не значащиеся в реестре, лишены права требовать уплаты долга. Как правило, в работе они используют противоправные методы воздействия. В этом случае, должнику следует обратиться в правоохранительные органы.

- Не следует бояться диалога. Должник сможет отстоять права, если они нарушены взысканием.

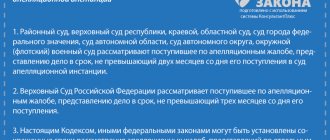

Обращение в суд

Это пятая – крайняя мера воздействия. В этом случае документ приобретает статус искового заявления. Пострадавшая сторона может ссылаться на ст. 151 ГК РФ. Применяется в случае оскорблений, унижения достоинства. Можно добиться компенсации морального ущерба. Суд рассмотрит поступившее заявление, будет принято решение с учетом представленных доказательств.

Способы подачи жалобы в суд

Претензия направляется проверяющим органам одним из доступных способов:

| Лично | Если соответствующая инстанция имеется в городе, то можно самостоятельно подойти в офис и передать полный комплект документов. Нужно требовать, чтобы на экземпляре обратившегося лица сотрудник учреждения поставил отметку о принятии. |

| Почтой | Если нет возможности лично обратиться в госорган, то письмо направляется заказным отправлением, с уведомлением о вручении. Тогда будет известно, что письмо доставлено до адресата. |

| Электронно | Граждане могут отправить претензию онлайн через официальный сайт госучреждения или через Госуслуги. Такой способ обращения возможен, только если этот вариант предусмотрен учреждением. |

Что делать, если вы не брали кредит?

Можно столкнуться с претензиями коллекторов, даже если вы уже погасили задолженность, либо вообще никогда не допускали просрочек. Это может быть вызвано следующими причинами:

- если при оформлении договора цессии или исполнительных документов были допущены ошибки (например, если в исполнительном листе были ошибочно указаны сведения об однофамильце);

- если банк продал коллекторам погашенную задолженность;

- если коллекторская организация изначально взыскивает несуществующий долг.

Если вы не должник, любые действия коллекторов в отношении вас являются нарушением закона. Сразу обращайтесь в полиции или в ФССП, подробно опишите все противоправные действия. Если ошибку допустили банки или отсуды, необходимо подать требование об ее устранении. Необходимую помощь в этих вопросах вам окажут наши юристы.

Позвоните нам или свяжитесь через форму он-лайн чата.

Спишем ваши долги через банкротство с гарантией

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Наша команда

Владислав Квитченко

генеральный директор

Татьяна Смирнова

Старший юрист по банкротству физ. лиц

- Григорий Нечаев

Юрист по банкротству физ. лиц

- Олег Мартин

Финансовый аналитик

- Ярослав Митьков

Младший юрист по банкротству физ. лиц

Помощь через суд

Если коллекторы предъявляют долг уже просуженный в суде, можно подать заявление на отсрочку или рассрочку платежей. Для этого нужно подтвердить уважительность причин просьбы. Например, можно представить документы об увольнении или сокращении, справку о снижении зарплаты, подтвердить присвоение группы инвалидности.

Так как коллекторы не могут принудительно удерживать деньги с зарплаты или со счетов в банке, определение об отсрочке или рассрочке нужно представить в ФССП.

Оптимальным вариантом может оказаться подача заявления на банкротство, особенно если у вас отсутствует имущество для реализации. После завершения процедуры большинство долгов будут списаны, что влечет незаконность любых последующих действий коллекторов. Недостатком банкротства являются дополнительные расходы на оплату вознаграждения управляющему, риск потерять имущество.

Какие действия коллекторов считаются не правомерными

Понятие неправомерности проистекает из правила, которым руководствуются юристы, трактуя законность того или иного проступка: дозволительно делать всё, что не запрещено законом. Следуя этому правилу несложно установить, какие действия коллекторов являются правомерными, а на какие ущемленный в правах заемщик может смело жаловаться в контролирующие органы. Определить это позволяет п. 1 ст. 4 закона №230-ФЗ, в которой перечислены права коллекторов. Их немного:

- совершать звонки;

- лично встречаться с должником;

- направлять СМС или голосовые уведомления;

- направлять почтовую корреспонденцию.

Какие документы приложить

Иск подаётся в письменной форме. К нему также прилагаются дополнительные экземпляры, в зависимости от числа заинтересованных в деле лиц. Помимо искового заявления в суд передаётся следующий пакет документов:

- договор о предоставлении кредита;

- справка о финансовых доходах и материальном имуществе по форме, предоставляемой банком;

- копия паспорта;

- чек об уплате госпошлины;

- доказательства кредитных взносов (чеки, выписки, квитанции и пр).

В список доказательств также можно приложить фото-, видео- или аудио-материалы с записями телефонных разговоров с сотрудниками коллекторского агентства, а также показания свидетелей и заключения независимой экспертизы.

Она может включать в себя:

- запись телефонных разговоров с угрозами и оскорблениями сотрудников коллекторской службы,

- фиксация данных коллекторской службы и её сотрудников (в ходе разговоров с коллекторами),

- обращение с письмом в организацию, основная цель которого – получение письменного подтверждения, что долг в разработке именно у её сотрудников с указанием номеров, которые они используют для звонков должнику;

- обращение за распечаткой телефонных звонков от мобильного оператора, которая бы подтвердила, что звонки совершались именно в запрещённое время. Таким образом на руках у должника будут документы, подтверждающие, что коллекторы звонят ему, нарушая его права (звонки в период времени с 22:00 до 8:00 запрещен в рабочие дни, и с 20.00 до 9.00 – в выходные; не больше одного раза за день и 2-х раз на протяжении 7 дней);

- обращение к врачу (психотерапевту) с целью зафиксировать все последовавшие после общения с коллекторами ухудшения физического самочувствия (напр. скачки кровяного давления), эмоциональные и душевные переживания и их документальное засвидетельствование в карте. Чем будет больше таких фактов, тем выше шансы на решение вопроса в пользу истца.

При нахождении новых доказательств можно приложить их к делу в ходе судебного разбирательства. При грамотно составленном иске и наличии всех перечисленных документов можно добиться аннулирования кредитного соглашения, уменьшения процентной ставки либо же предоставления отсрочки по выплате кредита. В случае признания вины коллекторов суд может отобрать у банка лицензию или прекратить деятельность данного коллекторского агентства.

Видео по теме

Коллекторы

Автор:

Владислав Квитченко

Генеральный директор . Практикующий юрист в сфере банкротства физ. лиц. С 2015 года успешно ведет дела о несостоятельности. Владислав блестяще ориентируется в банкротном законодательстве, дает экспертные комментарии правовым ситуациям и активно публикуется в профильных изданиях.

Основания для жалобы на МФО

Для начала проясним: если вы брали микрокредит в МКК, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд. Все законно – заемные деньги нужно возвращать. Основания для жалобы появляются тогда, когда микрокредитная компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- у МКК нет лицензии на выдачу микрокредитов;

- организация размещает на своем сайте или в офисе неверные или вводящие в заблуждение данные о своих предложениях (или вообще ничего не размещает);

- МФО препятствует возвращению долга, чтобы накрутить штраф;

- компания использует запрещенные способы возврата денег – раскрывает ваши личные данные, передает без вашего согласия права на кредит коллекторам;

- годовая процентная ставка по кредиту сроком до года превышает 365%;

- вам оформили микрозайм с обеспечением в виде залога недвижимости;

- сумма штрафа + просрочки превысила двукратный размер тела минизайма;

- с вас взяли дополнительные деньги без вашего ведома – за реструктуризацию, например;

- микрофинансовая организация без вашего согласия изменила условия договора после того, как он был заключен;

- сотрудники МКК или коллекторы звонят слишком часто или делают это в запрещенное время;

- МФО игнорирует вашего адвоката и продолжает вам звонить;

- коллекторы оказывают психологическое давление, угрожают или делают что-либо, что наносит вам вред.

Как видите, причин для жалобы – много. Разберемся, как ее составить и куда отправить.

Как отозвать персональные данные

Если вас замучили звонки от коллекторов или сотрудников банков, не нужно спешить писать заявление в роспотребнадзор, прокуратуру, роскомнадзор, Центробанк или НАПКА. Прежде всего, обратитесь в банк, где кредитовались с требованием отозвать ваши персональные данные. Данное действие, в первую очередь даст знать сотрудникам банка о том, что нарушить ваши права безнаказанно вы не позволите. Также, данное обращение станет дополнительным плюсом в вашу пользу, если дело дойдет до судебного разбирательства. Правильно написать подобное заявление можно используя образец.

Отправляя подобное требование, подстрахуйтесь. Пересылайте его как на юридический адрес кредитодателя, так и в филиал, в котором данный кредит непосредственно и оформлялся. При участии в данном действии коллекторов, еще одну копию необходимо отправить им. Лучший способ, это почтовая служба. Только не надейтесь на обычное письмо. Закажите у сотрудников почты отправку документов с описанием вложения и уведомлением о получении письма адресатом. В вашем почтовом отделении вам подскажут, как правильно это сделать и какие бумаги необходимо заполнить. Есть один нюанс, адрес регистрации должен быть таким же, как при оформлении кредита. Если за это время регистрация у вас поменялась, вы должны были известить об этом банк. Иначе нарушения договора пойдут только на руку вашим мучителям. При условии, что адрес регистрации тот же, но фактическое проживание в другом месте, необходимо указать данные сведения в разделе «адрес получения корреспонденции».